|

יחידה 13: רווח בר-סמך >> 13.4: הקשר בין רווח בר-סמך ובדיקת השערות |

|||||

|

מהו הקשר שבין רווח בר-סמך לבדיקת השערות?

רווח בר-סמך נותן לנו אומדן לממוצע האוכלוסייה ממנה יכול היה המדגם להידגם ברמת בטחון מסוימת. אמנם מטרת הרווח בר-סמך היא לא לשם בדיקת השערות, אולם לאחר חישוב רווח בר-סמך ניתן לדעת מה תהיה תוצאת בדיקת השערות דו-צדדית תוך שימוש באותו מדגם, אותה רמת בטחון (דו-צדדית) ותחת הנחת מסוימת: אם ממוצע האוכלוסייה הנתון תחת נופל מחוץ לרווח בר-סמך, הרי שנדחה את בבדיקת ההשערות. אם ממוצע האוכלוסייה תחת נופל בתוך הרווח בר-סמך, הרי שלא נדחה את . יש לשים לב שלמרות שנוסחת רווח בר-סמך נראית דומה לנוסחת איזור אי-הדחייה בבדיקת השערות, אין מדובר כלל באותו עקרון. ברווח בר-סמך אין אנו מדברים על ספציפית עם , אלא על טווח של -ים אפשריים של האוכלוסייה ממנה נדגם המדגם. כלומר שעל ידי מציאת רווח בר-סמך אנו יכולים לענות על מספר אינסופי של שאלות בדיקת השערות. כל אפשרי יימצא באזור אי-הדחייה של מספר התפלגויות רבות ( אפשריות), וזהו בדיוק הרווח בר-סמך של הממוצע.

רווח בר-סמך: , כלומר, ההסתברות שממוצע האוכלוסייה נמצא בתוך טווח הרווח בר-סמך (המוגדר ביחס לממוצע המדגם) היא . אזור אי-הדחייה: , כלומר, לא נדחה את כאשר ממוצע המדגם בתוך אזור אי-הדחייה (המוגדר ביחס לממוצע האוכלוסייה).

כלומר, נקודת הייחוס שלנו (הנקודה שביחס אליה אנו בונים את הרווח בר-סמך או אזור האי-דחייה) היא שונה: ממוצע המדגם ברווח בר-סמך, וממוצע האוכלוסייה בבדיקת השערות.

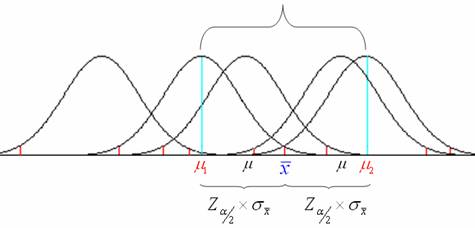

לפי רווח בר-סמך ניתן לדעת מהם כל ערכי ה- שאילו היינו בודקים את השערת על פי כל אחד מהם, בהינתן אותו ממוצע מדגם, לא היינו דוחים את . לדוגמא, אם קיבלנו ממוצע מדגם של , הרי שלא נדחה את עבור: ; ; , וכך הלאה עד לנקודה מסוימת ממנה והלאה נתחיל לדחות את . הנקודה הזאת היא בדיוק הגבול העליון של הרווח בר-סמך אשר בנינו עבור אותו הממוצע.

המחשה לעקרון זה ניתן לראות בשרטוט הבא:

|

|||||

|